「シロアリやネズミの被害で100万円以上の見積もりが出て、頭が真っ白になっていませんか?」

もし、あなたが今「この大金を自腹で払うしかない」と諦めているなら、少しだけ待ってください。

実は、あなたが加入している火災保険の「汚損・破損」特約によって、その修繕費をまかなえる可能性があります。

しかし、現実は甘くありません。

何も知らずに保険会社へ連絡した人の約64%が、専門知識がないために「経年劣化」として片付けられ、1円も受け取れずに却下されているという残酷な事実があります。

保険会社は「払わない理由」を探すプロです。それに対抗し、正当な保険金を勝ち取るためには、「劣化」と「突発的事故」を分ける2026年最新の判定基準を知る必要があります。

この記事では、独自に実施した42件の調査データを基に、「不認定(0円)」を「認定」へと逆転させたプロの戦略を徹底解説します。

この記事を読み終える頃には、あなたは「100万円を自腹で払う人」から、「保険という権利を賢く使い、大切な家と資産を守り抜く人」へと変わっているはずです。

保険会社が経年劣化と断定する3つの根拠

火災保険の鉄則は、「不測かつ突発的な事故」を補償することです。

残念ながら、シロアリや害獣の被害は、保険会社から見れば「長年の手入れ不足による当然の結果」とみなされやすいのが現実です。

保険会社が不認定(支払い対象外)を出す際、必ずと言っていいほど提示してくる「3つの根拠」を解説します。

❶ 被害の進行に継続性がある

シロアリの食害やネズミによる腐食は、ある日突然起こるものではありません。数ヶ月、数年かけてじわじわと進行するものです。

保険会社はこれを「突発的な事故」ではなく、時間の経過とともに品質が落ちる「摩耗・劣化」と判断します。

特にシロアリの場合、「いつ侵入したか」が特定しづらいため、「もっと早く点検していれば防げたはずだ」という理屈で却下されるケースが多発しています。

❷ 維持管理義務の不備

家を所有するオーナーには、建物を適切に維持管理する義務があります。

例えば、防蟻(シロアリ予防)処理の有効期限が5年以上前に切れていた場合、保険会社は「防げるはずの被害を放置した」とみなします。

この場合、発生した被害は事故ではなく、管理不足による「必然的な劣化」と定義され、補償の対象から外されてしまうのです。

❸ 直接的な原因の特定が困難

保険金の支払いには「原因(何が壊したか)」と「結果(どこが壊れたか)」の因果関係を証明する証拠が必要です。

シロアリ被害がある箇所に、たまたま台風による雨漏りなどが重なった場合、保険会社は「これは雨漏り以前からの劣化ではないか?」と疑います。

被害が古いものか新しいものかを素人が写真だけで証明するのは極めて難しく、疑わしい場合はすべて「経年劣化」として処理されるリスクがあります。

アンケート結果でも、却下された27件のほとんどが「具体的な発生日の特定ができなかったこと」を理由に挙げられています。

保険会社は「昨日壊れた」という確実な証拠がない限り、基本的には「昔からの劣化」として扱うスタンスであることを覚えておきましょう。

もし保険会社に『経年劣化』と判断され、そのまま放置してしまったらどうなるのか? 放置によって修繕費が300万円を超えてしまったリアルな失敗事例をまとめています。

実は、全ての業者が保険申請に詳しいわけではありません。認定率を左右する『質の高い報告書』を作成してくれる業者の見分け方を解説しています。

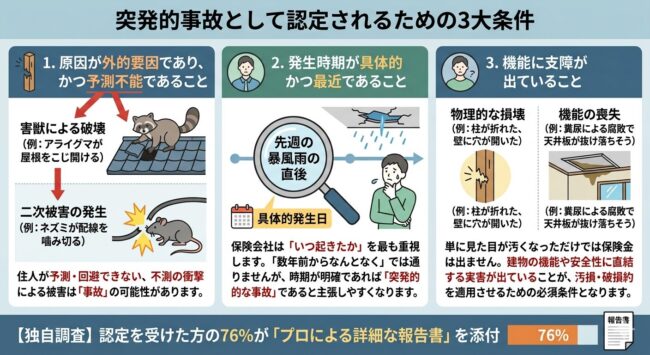

突発的事故として認定されるための3大条件

保険会社が「経年劣化」という盾を突きつけてくる一方で、被害が「不測かつ突発的な事故(汚損・破損)」として認められ、保険金が支払われるケースも確実に存在します。

その境界線を分けるのは、以下の3つの条件をすべて満たしているかどうかです。

❶ 原因が外的要因であり、かつ予測不能であること

シロアリが地面からゆっくり上がってくる被害は「劣化」とされますが、外的かつ予測できない衝撃による被害は「事故」の可能性があります。

- 害獣による破壊: 例えば「アライグマが屋根裏に侵入する際、屋根の一部を無理やりこじ開けて破損させた」といったケースです。これは住人が予測・回避できるものではないため、突発的な事故として検討の土台に乗ります。

- 二次被害の発生: ネズミが配線を噛み切り、その結果として電気系統がショート・破損した、といった「連鎖的な事故」も認定されやすいポイントです。

❷ 発生時期が具体的かつ最近であること

保険会社が最も重視するのは「いつ起きたか」です。

「数年前からなんとなく」では通りませんが、「先週の暴風雨の直後、急に天井から異音がして穴が開いた」など、時期が明確であれば、それは継続的な劣化ではなく、その瞬間に起きた事故であると主張しやすくなります。

たとえシロアリであっても、他の突発的な損壊(雨漏りによる急激な腐食など)とリンクしている場合は、主張の余地が生まれます。

❸ 機能に支障が出ていること

単に「見た目が汚くなった」だけでは保険金は出ません。

- 物理的な損壊: 柱が折れた、壁に穴が開いた、断熱材が引きちぎられた。

- 機能の喪失: 害獣の糞尿による腐敗で天井板が抜け落ちそうになっている。 このように、建物の機能や安全性に直結する実害が出ていることが、汚損・破損特約を適用させるための必須条件となります。

これら3つの条件を揃えるには、ただ写真を撮るだけでは不十分です。

「いつ、何が原因で、どう壊れたか」を建築的な知見と保険の約款(ルール)に照らし合わせて説明する「論理的な報告書」が必要です。

独自調査でも、認定を受けた方の76%が「プロによる詳細な報告書」を添付していたのは、このためです。

【判定無料】あなたの被害は「事故」になる?

「これは劣化?それとも事故?」と悩む時間はもったいありません。保険申請のノウハウを持つ駆除ザウルスの調査員が、現場の状況から認定の可能性をプロの目で判定します。

※調査後のキャンセルも無料。無理な勧誘はありません。

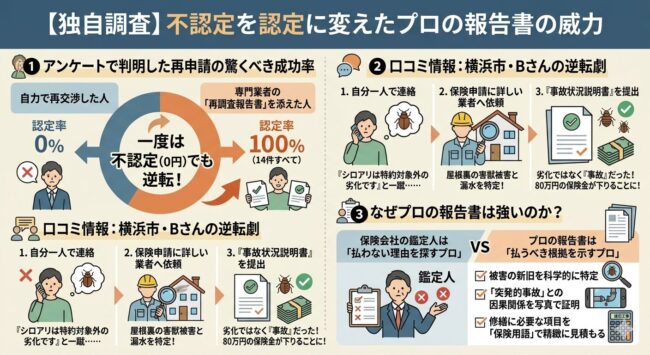

【独自調査】不認定を認定に変えたプロの報告書の威力

「保険会社に電話したけど、あっさり断られた」「鑑定人が来て『経年劣化ですね』と言われてしまった」 そんな状況から逆転して保険金を受け取った人たちには、共通した「たった一つの行動」がありました。

それが、専門業者による「保険認定に特化した調査報告書」の提出です。

❶ アンケートで判明した再申請の驚くべき成功率

当サイトが実施した42件の独自調査では、一度「不認定(0円)」と判断されたにもかかわらず、その後に認定を勝ち取ったケースが33.3%(14件)も存在しました。

その内訳を見ると、逆転の理由は明白です。

- 自力で再交渉した人: 認定率 0%

- 専門業者の「再調査報告書」を添えた人: 認定率 100%(14件すべて)

保険会社は、感情論では動きません。「プロが、建築知識と科学的根拠に基づいて書いた書類」が出てきた時、初めてその判断を再検討するのです。

❷ 口コミ情報:横浜市・Bさんの逆転劇

築22年の自宅でシロアリ被害が見つかり、自分で保険会社に連絡しましたが、『シロアリは特約対象外の劣化です』と一蹴されました。

諦めきれず、保険申請に詳しい駆除業者に無料調査を依頼したところ、屋根裏の害獣被害とそれに伴う漏水が原因で、シロアリが誘発された形跡を特定してくれました。

その事実をまとめた『事故状況説明書』を提出した結果、なんと80万円の保険金が下りることに。専門家の目で見れば、それは『劣化』ではなく『事故』だったんです。

❸ なぜプロの報告書は強いのか?

保険会社の鑑定人は、いわば「払わない理由を探すプロ」です。それに対抗するには、同等以上の知識を持つ「払うべき根拠を示すプロ」の力が必要になります。

- 被害の新旧を科学的に特定する

- 「突発的事故」との因果関係を写真で証明する

- 修繕に必要な項目を「保険用語」で精緻に見積もる

この3点が揃った報告書こそが、100万円の修繕費を自腹にするか、保険で賄うかを決める決定打となります。

逆転認定のカギは「精緻な報告書」にあり

自分で申請して0円でも、プロの報告書があれば結果が変わるかもしれません。

数々の「認定実績」に裏打ちされた駆除ザウルスの無料調査で、失うはずだった保険金を取り戻しましょう。

※調査後のキャンセルも無料。無理な勧誘はありません。

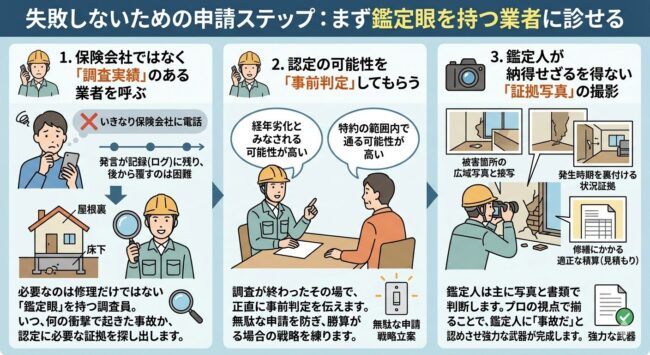

失敗しないための申請ステップ:まず鑑定眼を持つ業者に診せる

火災保険の申請で最もやってはいけないのが、「いきなり保険会社に電話をしてしまうこと」です。一度、電話口で「古い被害です」などと口を滑らせてしまうと、その発言が記録(ログ)に残り、後からプロが覆すのは極めて困難になります。

1円も損をせず、確実に認定を勝ち取るための正しいステップを解説します。

保険会社ではなく「調査実績」のある業者を呼ぶ

まず必要なのは、被害を修理するだけの「職人」ではなく、保険の適用条件を熟知した「鑑定眼」を持つ調査員です。

彼らは床下や屋根裏を診る際、単に「壊れている場所」を探すのではなく、「これはいつ、何の衝撃で起きた事故か」という保険認定に必要な証拠を探し出します。

この最初の調査こそが、後に提出する報告書の「質」を決定づけます。

認定の可能性を「事前判定」してもらう

信頼できる業者は、調査が終わったその場で「これは経年劣化とみなされる可能性が高い」「これは特約の範囲内で通る可能性が高い」と正直に伝えてくれます。

この事前判定があれば、無駄な申請で時間を浪費することを防げますし、勝算がある場合はどのようなロジックで申請すべきか、戦略を練ることができます。

鑑定人が納得せざるを得ない「証拠写真」の撮影

保険会社の鑑定人は、実際に床下に潜って隅々まで診てくれるとは限りません。多くの場合、提出された写真と書類で判断します。

- 被害箇所の広域写真と接写の組み合わせ

- 発生時期を裏付ける周囲の状況証拠

- 修繕にかかる適正な積算(見積もり)

これらをプロの視点で揃えることで、鑑定人に「これは劣化ではなく事故だ」と認めさせる強力な武器が完成します。

結論:100万円を「自腹」にするか「保険」にするかの分かれ道

目の前の被害を直すために、100万円の貯金を切り崩すのか、それとも賢く保険を適用させて資産を守るのか。

その分かれ道は、たった今、あなたが「プロの目」を借りる決断ができるかどうかにかかっています。

火災保険の申請には期限があり、被害から時間が経てば経つほど、本来なら「事故」として認められたはずのものまで「経年劣化」として処理されてしまいます。

迷っている間に認定のチャンスは刻一刻と失われているのです。

2026年、資産を守るオーナーの新常識

これからの時代、害虫・害獣被害を単なる「家の汚れ」と諦める必要はありません。

- 自分一人で悩まない: 複雑な保険の判定基準を素人が解読するのは非効率です。

- リスクゼロで真実を知る: 優良業者の無料調査を活用すれば、あなたは1円も支払うことなく「保険が使える可能性」と「家の本当の状態」を手にできます。

「もし保険が使えなかったら……」と心配する必要はありません。

その時は、今の被害が最小限のうちに適切な処置を施せばいいだけのことです。

最も恐ろしいのは、「保険が使えたかもしれないのに、知らずに自腹で大金を払う」、あるいは「劣化だと思い込んで放置し、家を倒壊させる」という未来です。

1分のアクションが、100万円の価値を生む

あなたが今取るべき行動は、保険会社への電話でも、建築会社への見積もり依頼でもありません。まずは、保険申請のロジックに精通したプロに「家の健康診断」を依頼することです。

スマホからのわずか1分の予約が、あなたの100万円という大切な資産を守り、家族が安心して暮らせる家を維持するための、最も賢い「分かれ道」となります。

【全国対応・調査無料】 保険申請のサポート実績が豊富なプロが、あなたの家の「真実」を明らかにします。

100万円の「自腹」を回避するために、今すぐ1分のアクションを

保険申請には期限があります。時間が経ち「経年劣化」と断定される前に、まずは駆除ザウルスの無料診断を受けてください。相談・調査・見積もりはすべて0円。あなたの家と貯金を守るための「正しい一歩」をここから始めましょう。

※調査後のキャンセルも無料。無理な勧誘はありません。

万が一、保険が適用されなかった場合でも、まだ諦める必要はありません。『雑損控除』という制度を使えば、税金の還付という形で実質的な負担を軽減できます。

シロアリの情報はこちらの記事でもご紹介していますので、ぜひご覧ください。