「屋根裏から物音がするけれど、駆除費用が高くて手出しができない……」

「自治体の助成金を調べたけれど、自分の地域は対象外だった……」

そんな悩みをお持ちの方に、ぜひ知っていただきたい解決策があります。実は、害獣によって壊されたアンテナや屋根、糞尿で汚された断熱材の修繕には、「火災保険」が適用されるケースが非常に多いのです。

2026年現在、保険会社の審査は以前より厳格化されていますが、『風災との因果関係』や『突発的な事故』を証明できれば依然として高い確率で認められています。

「害獣被害なのに火災保険?」と驚かれるかもしれませんが、火災保険は住まいの総合保険。正しい手順で申請すれば、実質0円で駆除から修繕まで行える可能性があります。

本記事では、大工・防除のプロとしての目線から、どんな被害が保険の対象になるのか、申請時に失敗しないための重要なポイント、そして「助成金がなくても諦めなくていい理由」を徹底解説します。

この記事を読めば、数十万円の修繕費用を賢く抑え、安心して眠れる日常を取り戻す方法がわかります。

30秒診断!「実質0円修繕」判定シミュレーター

高額な見積もりに驚いている方へ。

その被害は火災保険で直せる可能性があります。まずは火災保険の補償対象になるかこちらからチェックしてみてください。

- ついている(または分からない) 判定:火災保険の対象になる可能性が十分あります!

- ついていない 判定:火災保険の対象にはならないことが多いです。

しかし、風災として認められるケースもあるため、諦めるのは早いですプロの無料調査を受けてみましょう。

成功の秘訣は、保険会社へ連絡する前に「認定されやすい証拠(鑑定レポート)」を揃えること

今すぐプロの無料調査で「証拠写真」を確保しましょう。

※調査後のキャンセルも無料。無理な勧誘はありません。

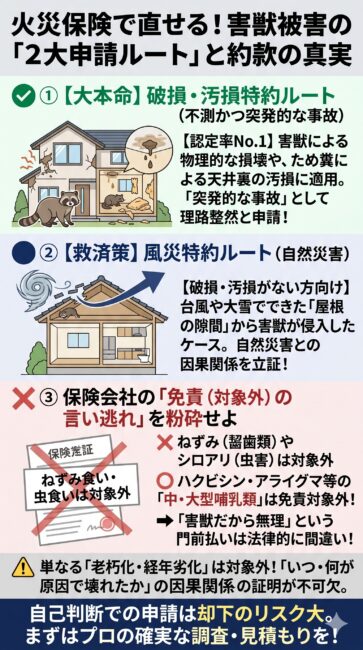

なぜ害獣なのに火災保険が使えるのか?プロが選ぶ「2大申請ルート」と約款の真実

「火災保険という名前なのだから、火事の時しか使えないのでは?」と思われている方が多いのですが、それは大きな誤解です。

現代の火災保険は、住まいの総合保険としての側面が強く、火災以外にも「風災」「破損・汚損」など、住宅に関するさまざまな損害を幅広くカバーしています。

実は、害獣被害で火災保険を申請する場合、大工プロの視点から見て「2つの明確な申請ルート(破損・汚損特約 vs 風災特約)」が存在します。どちらのルートがご自身の住宅被害に該当するかを見極めることが、実質0円で修繕するための第一歩です。

火災保険申請には、どんな情報が必要なのかについてPDFでまとめましたので、ご心配な方はぜひご利用ください。

❶ 大本命:「破損・汚損特約(不測かつ突発的な事故)」ルート

害獣被害の申請において、最も高い認定率を誇る大本命が、この「破損・汚損特約」を利用したルートです。

アライグマやハクビシンが外壁や軒天を無理やりこじ開けて損壊させた場合や、天井裏に蓄積された害獣の「ため糞(糞尿)」によって天井板が物理的・化学的に汚染され、建物の機能(効用)を失ってしまった場合などがこれに該当します。

「予測できない突発的な物損事故」として理路整然と申請できれば、天井板の張り替えや汚損された断熱材の全交換費用が高確率で認められます。

❷ 救済策:「風災特約(自然災害)」ルート

もしご自身の保険に「破損・汚損特約」がついていなくても、諦める必要はありません。「風災特約」を活用した救済ルートが残されているからです。

「台風や大雪などの強風によって屋根瓦がわずかにズレたり、軒天に歪み(破損穴)が生じ、その『新しくできた隙間』からハクビシンやイタチが侵入して断熱材を荒らした」というケースがこれに当たります。

大工目線で「自然災害(原因)と害獣侵入(結果)の因果関係」をしっかりと立証できれば、破損汚損特約に入っていない方でも、実質0円で修繕できる可能性が十分にあります。

❸ 建物外部からの物体の飛来・衝突としての適用

建物外部からの物体の飛来・衝突としての適用は、カラスがアンテナを突っついて折った、飛んできた鳥が窓ガラスを割った、といったケースが該当します。

カラスによるアンテナ破損は「飛来物による衝突」とみなされることが多く、この項目で補償される事例が多々あります。

❹ 「ねずみ食い・虫食い免責」に騙されない!約款の正しい法的解釈

保険会社のコールセンターやアジャスター(査定人)に相談した際、高確率で「約款に『ねずみ食い、虫食い(虫害)』は免責(対象外)と書かれているため、お支払いはできません」という拒絶にあいます。

しかし、ここで引き下がってはいけません。この言い逃れは、約款の文言を都合よく解釈しただけの「すり替え」だからです。

約款の免責事項に書かれている「ねずみ食い・虫食い」とは、あくまで「ねずみ(齧歯類)がかじったことによる物理的損壊」や「シロアリなどの昆虫類による虫害」を指しています。対して、ハクビシンやアライグマ、イタチなどは「中・大型の哺乳類(中獣類)」です。

つまり、「中・大型の哺乳類による内装損壊や糞尿汚染」は、約款上の免責(除外)対象には一切含まれていないというのが決定的な法的事実なのです。

このロジックを事前に知っておくだけで、保険会社の「害獣なので無理です」という不当な門前払いを論理的に粉砕し、審査の正しい土台(有責)に乗せることができます。

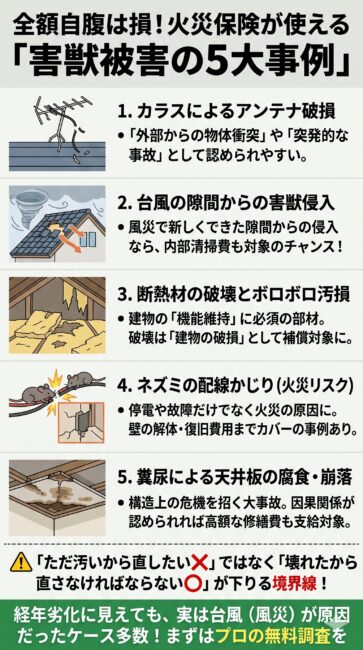

火災保険が適用される具体的な5つの事例と解決策

「うちの被害でも本当に保険が下りるの?」と疑問に思う方へ、実際に保険適用の対象となりやすい5つのケースをご紹介します。ご自身の状況と照らし合わせてチェックしてみてください。

❶ カラスによるアンテナ破損・テレビの受信障害

カラスがアンテナを「止まり木」にして重みで曲がったり、鋭いくちばしで突っついて配線を露出させたりする被害です。

これは火災保険の「不測かつ突発的な事故」や「外部からの物体の衝突」として認められるケースが非常に多い事例です。

❷ 強風で生じた隙間からの害獣侵入

台風や爆弾低気圧などの強風(風災)によって、屋根の瓦がずれたり、軒下に小さな隙間ができたりすることがあります。

その「風災によってできた隙間」を入り口にしてハクビシンやイタチが侵入し、屋根裏を荒らした場合、侵入経路の修繕とあわせて内部の清掃費用も認められる可能性があります。

👉 ハクビシン・アライグマの被害に遭われている方はこちら

害獣ごとの申請マニュアルと、汚損された天井や壁の修繕費を確実に認めてもらうためのプロのノウハウを以下で詳しく解説しています。

❸ 害獣による断熱材の破壊と汚損

屋根裏に住み着いた害獣が、断熱材を食い破って巣にしたり、大量の糞尿で腐らせたりする被害です。

断熱材は建物の「機能」を維持するために不可欠な部材であるため、その損壊は「建物の汚損・破損」として補償の対象になるケースがあります。

👉 イタチ被害や断熱材リフォームをご検討の方はこちら

イタチによる執拗な断熱材荒らしへの対策と、実際の交換にかかる大工工賃・リフォーム相場についてまとめています。

❹ ネズミによる配線かじりと火災リスク

ネズミが電気配線を噛み切り、停電や家電の故障を引き起こす事例です。これは単なる被害にとどまらず、「火災の原因」となる重大な損壊とみなされます。

配線の引き直しや、それに付随する壁の解体・復旧費用などが保険でカバーできる場合があります。

❺ 糞尿の重みによる天井板の腐食・崩落

長期間、害獣の糞尿が溜まり続けると、天井の建材が腐り、最悪の場合は天井が抜け落ちてしまいます。これほど大きな被害は、もはや「建物の構造上の欠陥」を招く事故です。

突発的な事故、あるいは原因となった自然災害との因果関係が認められれば、高額な修繕費を保険で賄える可能性が高まります。

私が駆除業者に在籍していた時に経験した事例として

埼玉県A様のケースでは、築30年の家で経年劣化と思われていましたが、スタッフが調査したところ3年前の台風による瓦のズレが原因と判明し火災保険がおりました。

経年劣化を論破する!大工プロ仕様『時系列証明』の書き方テンプレート

保険会社から最も突きつけられやすい「経年劣化による免責」という判定。これを大工目線の正しいストーリー(因果関係)で論破するための具体策と、最初の電話口での必勝トークをお伝えします。

❶ 保険会社が多用する「経年劣化」を崩す論理的整合性

「ハクビシンが屋根裏を荒らしたから直してほしい」

もしあなたが保険会社の窓口にこう伝えたら、100%の確率で「害獣被害、および建物の維持管理不足(経年劣化)による隙間からの侵入は対象外です」と一蹴されます。

保険会社にとって、最も都合よく支払いを拒絶できる魔法の言葉が「経年劣化」なのです。これを崩すには、家がボロボロになったのではなく、「不測の風災や外部からの衝撃によって、強制的かつ突発的に家が壊された」という論理的な裏付けを突きつける必要があります。

私たち大工や防除のプロが申請をサポートする際は、住まいが損壊した根本原因から、害獣が住み着いて天井を汚損するまでのすべての流れを、「一本の因果関係の線」として組み立てて報告します。この論理の盾があるからこそ、保険会社は「経年劣化」と言い張って逃げることができなくなるのです。

❷ 大工プロが実践する「時系列証明テンプレート」

アジャスター(査定人)が最も反論しにくい、大工プロ仕様の時系列証明テンプレートがこちらです。このストーリーに沿って事故報告書を構成します。

🛡️ 否認を寄せ付けない「時系列ストーリー」の4ステップ

- ① 【外来の突発事故(原因)】:台風(暴風雨)の物理的衝撃

「〇月〇日の台風による激しい風雨と、吹き付けられた風圧、または飛来した木の枝などの衝突が発生した。」 - ② 【侵入口の物理的損壊(結果)】:突発的な外壁・屋根の破損

「その風災の物理的衝撃により、軒天のベニヤ板が突発的に割れて穴が開き、あるいは外壁のコーキングが剥がれて急激な亀裂(隙間)が生じた。」 - ③ 【害獣の侵入(連鎖被害)】:新しくできた隙間からの侵入

「それまで完全に密閉されていた家屋に、風災によって『突発的に新しい隙間』が誕生。その隙間に目をつけてハクビシンが天井裏へと侵入を始めた。」 - ④ 【建物汚損の発生(最終損害)】:機能喪失に至る損壊・糞尿汚染

「侵入したハクビシンが屋根裏の断熱材を引きちぎり、かつ特定の場所に糞尿をためる『ため糞習性』により、天井板が急速に腐食・変色。建物の機能喪失(不測かつ突発的な汚損事故)へと至った。」

このように組み立てれば、すべての起点は「経年劣化」ではなく、「台風(風災)という不可抗力の災害によって建物が破損したこと」にあります。原因が風災であれば、その後に連鎖して起こった害獣の糞尿汚染も、火災保険の補償範囲(有責)として認められる可能性が跳ね上がるのです。

❸ 一発で窓口を通す!会話劇で学ぶ「最初の伝え方」

保険会社に電話する際、最初の一言を間違えると、その場で「お支払い対象外です」と会話をシャットアウトされてしまいます。絶対に門前払いされないための正しい対話例を頭に入れておいてください。

❌ 門前払いされるNGな伝え方

加入者:「天井裏にハクビシンが住み着いてしまって、糞尿で天井が汚れたり壊れたりしているので、火災保険で駆除と修理をしてほしいんですけど……」

オペレーター:「あいにくですが、害獣そのものの被害や駆除費用は、お使いの保険では『免責事項』にあたるため補償の対象外となります。お役に立てず申し訳ございません。」(強制終了)

⭕ 一発で受付を通過するOKな伝え方

加入者:「数ヶ月前の台風(強風)のあと、軒下の一部が割れているのを見つけました。最近になってそこから動物が入ってしまったようで、天井裏の断熱材や天井ボードが破損・汚損されてしまっています。『台風による破損被害』と、それに付随する『建物の汚損復旧』の申請手続きをお願いします。」

オペレーター:「かしこまりました。台風(風災)による建物の損壊、および連鎖した被害ですね。それでは、事故の受付手続きと、ご提出いただく書類一式を郵送いたします。」

この差は一目瞭然です。伝えるべきは「動物の駆除」ではなく、あくまで「台風による建物損壊の復旧」です。この言葉のチョイスひとつで、審査のスタートラインに立てるかどうかが決まります。

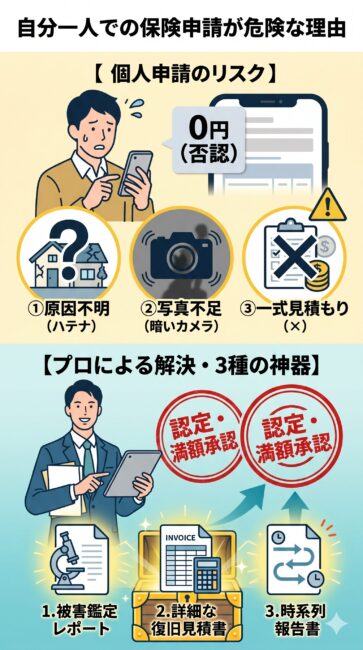

保険申請を自分一人でやってはいけない理由

「火災保険が使えるなら、今すぐ自分で保険会社に連絡しよう!」と思われるかもしれませんが、少しだけ待ってください。

実は、専門知識がないまま個人で申請を進めてしまうと、本来もらえるはずの保険金が「0円」になってしまったり、逆に修理費用で損をしてしまったりするリスクがあるのです。

他の業者で「経年劣化だから無理」と言われたケースでも、リフォーム知識のある業者が再調査すると、保険対象の傷が見つかることが多々あります。

❶ 損害の原因を「正しく」説明できない

火災保険が下りる最大の条件は、「損害の原因が特定されていること」です。

例えば、屋根裏が汚れている理由を「イタチが住み着いたから」とだけ伝えると、保険会社から「それは単なる害獣被害(汚損)なので対象外です」と門前払いされるケースがあります。

しかしプロの目で見れば、「数年前の台風(風災)で瓦がズレ、そこから侵入した」という保険対象となる明確な原因を特定できます。

この「原因の紐付け」ができないと、審査を通すのは極めて困難です。

❷ 屋根裏や高所の「証拠写真」が撮れない

申請には、被害状況を詳細に捉えた写真が不可欠です。

- 狭くて暗い屋根裏の奥底

- 梯子(はしご)を使わなければ見えない軒先の隙間

- 滑りやすく危険な屋根の上

これらを素人がスマホで撮影するのは、転落事故のリスクがあるだけでなく、保険会社が求める「判定に必要なポイント」を逃してしまいがちです。

❸ 見積書の「書き方」で金額が大きく変わる

保険会社は、提出された見積書を機械的に査定しているわけではありません。建築の専門的な知識を持ったプロ(アジャスター)が、1行ずつの内訳を非常に厳しくチェックしています。

もし、地元の一般的な工務店や、保険申請のノウハウを持たない格安駆除業者が作成した見積書を出すと、ほぼ確実に「内容が不透明」「本当に必要な工事か判断できない」として一発否認、または大幅な減額を食らうことになります。

| 【一発否認】審査で弾かれるNG見積書(一式表記) | 【一発承認】大工プロ仕様のOK見積書(詳細積算) |

|---|---|

天井修繕工事 一式:450,000円 害獣駆除・消臭工事 一式:150,000円 ❌ なぜダメなのか? |

⭕ なぜ通るのか? |

このように、保険会社の審査基準を完全に逆算した「詳細かつ妥当な見積書」を用意できるかどうかが、実質0円で修繕できるか、全額自腹になるかの運命の分かれ道になります。だからこそ、建築知識と保険知識の双方に精通したプロに調査を依頼することが、論理的に絶対必要なのです。

❹ アジャスター(査定人)を黙らせる!大工・防除プロが定義する「3種の神器」

保険会社から派遣されてくる「損害鑑定人(アジャスター)」は、支払う保険金を少しでも抑えるため、あらゆるアラを探して「経年劣化」と判定しようとします。

彼らプロの査定人を黙らせ、ぐうの音も出ない形で承認を勝ち取るためには、大工・防除プロが作成する以下の「3種の神器(証拠書類)」が絶対に必要不可欠です。

🛡️ アジャスターを論破する「3種の神器」

- 『マクロ写真付き被害鑑定レポート』

スマホで撮った暗い写真ではなく、糞尿、足跡、引きちぎられた断熱材の断面などを超近接(マクロ)撮影し、それが数か月〜数年かけた「経年劣化」ではなく「突発的な衝突・損壊事故」であることを明確に示す写真資料です。 - 『因果関係を明確にした復旧工事の見積書』

「駆除一式」のような曖昧な見積もりは却下されます。「汚損された内装材の解体費」「新規断熱材設置に伴う大工工賃」「高圧消臭・除菌・消毒殺菌費」など、アジャスターが支払額を算定しやすいよう建築工賃・部材ごとに細分化したプロ仕様の見積書です。 - 『不測の外的要因(損害発生プロセス)の時系列報告書』

「いつ、どのような不可抗力のイベント(台風の日程や害獣の初認日時など)で被害が始まったか」の論理的整合性をまとめた書類です。これがあることで、アジャスターは「因果関係不明」としての否認ができなくなります。

【114名独自調査】申請却下を招く致命的な「3大自爆行動」

「屋根裏が汚いから、まずは自分でできる掃除からやってみよう」

その優しさと善意のアクションが、実は火災保険の承認率を「完全にゼロ」にしてしまう致命的な罠(自爆行為)になります。

当サイトが、実際に害獣被害で火災保険申請を行った114名への独自調査データを分析した結果、申請が却下(否認)された人が犯してしまっていた共通の「3大自爆行動」が明らかになりました。もし以下の行動を一つでも取ってしまうと、数十万円〜百万円を超える修繕費用がすべてあなた個人の『自腹』になります。絶対に避けてください。

- ❌ 自爆①:絶対にやるな!プロの調査前に消臭剤や忌避剤を大量に撒く行為

「臭いから」「これ以上侵入されたくないから」と、ハッカ油や強力なバルサン、忌避スプレーを自分で撒いてはいけません。これを行うと、害獣が活動していた決定的な痕跡(足跡や新鮮な糞の付着状況など)を自らの手で破壊・消去することになります。アジャスターに「最近発生した突発的な事故(台風等)による侵入ではなく、以前からあった古いものだ」と言い逃れされる最大の原因になります。 - ❌ 自爆②:絶対捨てるな!汚染された断熱材や糞尿を勝手に片付ける行為

屋根裏の不潔なゴミは1秒でも早く処分したいものですが、それらはすべて「被害を証明する唯一無二の物的エビデンス(証拠)」です。大工プロが詳細な現場写真(マクロ撮影)を撮り、サンプリングを完了する前に勝手に処分してしまえば、保険会社は損害規模を判定できず、申請は確実に却下されます。証拠(死体・フン・引きちぎられた断熱材の山)がない事件の犯人を立証できないのと同じです。 - ❌ 自爆③:絶対に言うな!保険会社に「害獣の駆除費用を出して」と申請する行為

火災保険は「建物の損壊・汚損」に対する保険であり、「害獣の駆除(追い出し・捕獲)作業そのもの」は100%補償対象外です。窓口への最初の電話で「害獣を駆除したい」とバカ正直に言ってしまうと、その瞬間に「対象外です」と不支給が確定し、記録(ログ)に残されてしまいます。伝えるべき正しい言葉は「風災や突発的な事故で壊された建物を復旧させたい」です。

これらの自爆を防ぐための鉄則はただ一つ、「被害を見つけたら、何も手をつけず、すぐに保険対応に慣れた駆除業者を呼んでバトンタッチすること」です。証拠を100%完璧に保全した状態でプロに任せることこそが、満額承認を勝ち取るための最優先ルートになります。

火災保険で賢く直す!失敗しない申請の5ステップ

火災保険の申請と聞くと「手続きが難しそう」「自分で交渉しなきゃいけないの?」と不安になるかもしれませんが、実はプロのサポートを受ければ驚くほどスムーズに進みます。

一般的な流れは以下の通りです。

プロによる「無料調査」の予約

まずは、害獣駆除と建物修繕のプロに現地調査を依頼します。

優良な駆除業者なら、屋根裏から屋根の上まで、専門のスタッフが徹底的にチェックします。

「そもそも保険が使える被害なのか?」という判断も、この段階でプロが無料で行ってくれます。

証拠写真の撮影と見積書の作成

調査の結果、保険適用の可能性があると判断された場合、プロが保険会社に提出するための「証拠写真」を撮影し、審査に通りやすい「詳細な見積書」を作成します。

暗い屋根裏や危険な高所作業もすべてお任せできるので、お客様が危険な目に遭うことはありません。

保険会社へ「事故受付」の連絡

お客様ご自身から、加入している保険会社へ「害獣被害で家の修繕をしたい」と電話を入れます。

実際のお客様の事例で、オペレーターから「いつの台風ですか?」と聞かれました。被害日時については事前にスタッフからお伝えしていたためスムーズに受付されたとのことでした。

電話だと、人間同士のやり取りになり保険会社の窓口の方から必要な情報を質問してもらえるので、ネット受付よりも柔軟に状況を伝えられる傾向にあると感じました。

この際にどんな質問をされるかわからないので、「いつ、どんな原因で被害に遭ったのか」をスタッフにアドバイスしてもらった通りに伝えるのが、審査をスムーズに通す最大のポイントといえます。

書類の郵送と保険会社の審査

保険会社から送られてくる申請書に、ステップ2でプロが作成した写真や見積書を添えて返送します。

場合によっては、保険会社から派遣された鑑定人が家を見に来ることもありますが、その際もプロに相談していれば、どのように説明すればいいかのアドバイスが受けられるので安心です。

保険金の入金・着工

審査が通り、保険金がお客様の口座に振り込まれます。 その保険金を活用して、駆除や修繕工事をスタートします。

承認された保険金の範囲内で工事を行えば、実質的な自己負担を0円に抑えることも可能です。

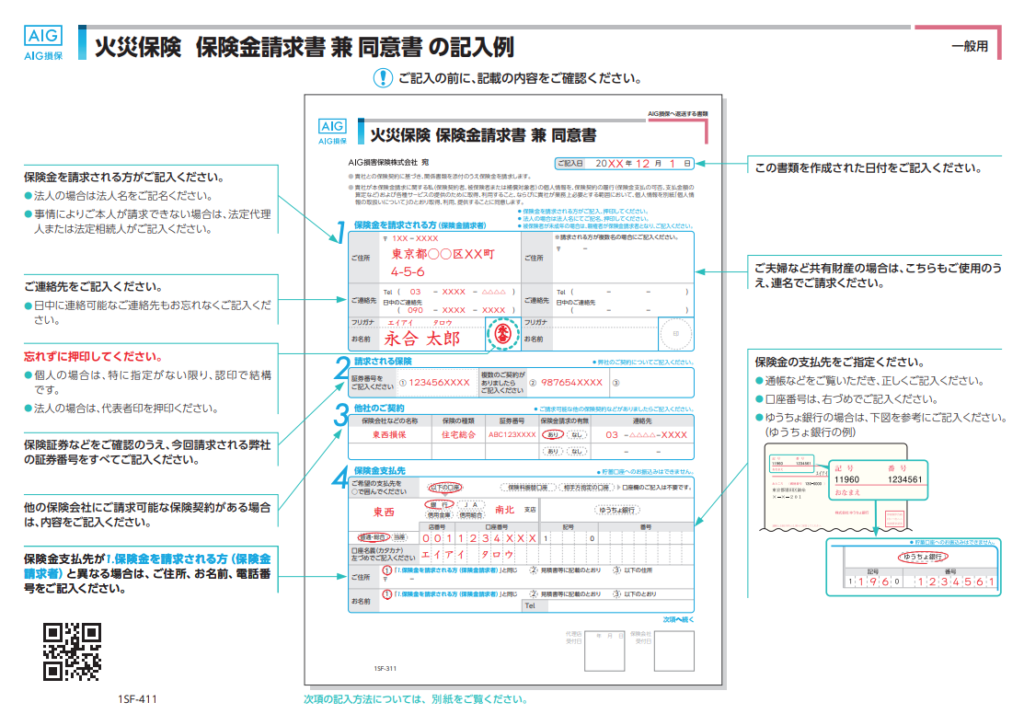

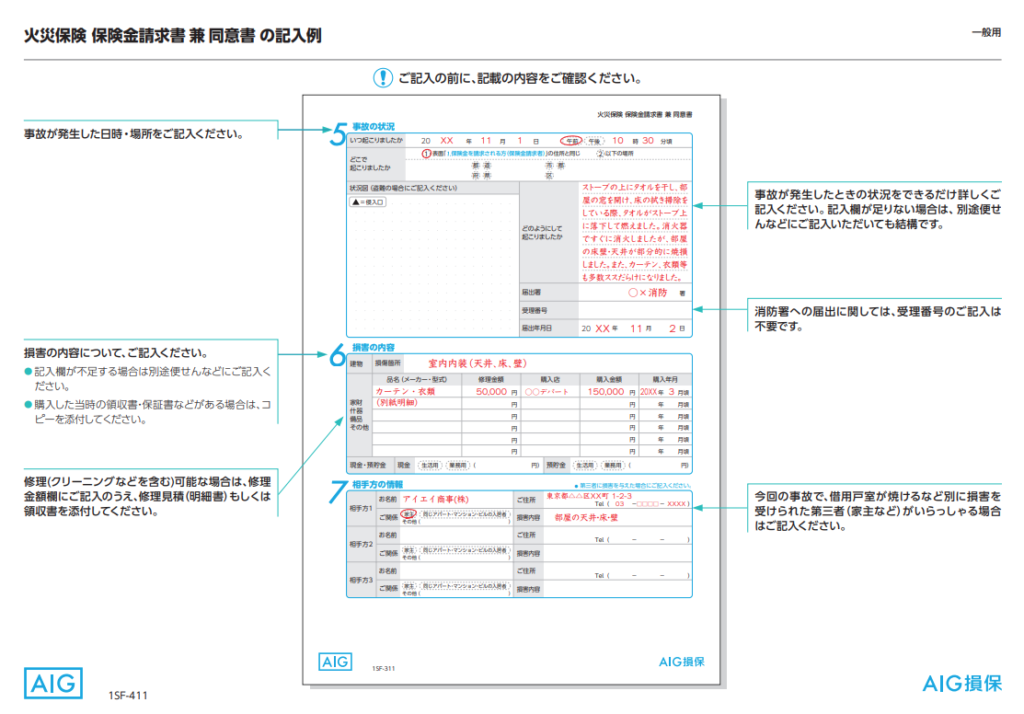

火災保険 保険金請求書 兼 同意書 の記入例

火災保険の保険金の申請書の記入方法について「AIG損保」の記入例をご紹介しますので、記入内容をイメージしてください。

害獣駆除業者の方と相談して記入するのは裏面です。

こちらを具体的に報告できないと、状況が保険会社に伝わらないため保険会社に伝えるべきことの書き方をしっかりアドバイスしてもらいましょう。

特に重要なのは5番と6番です。記入欄が不足する場合には便箋などに記入したり写真を添付して必要十分に記入しましょう。

【重要】まずは「駆除業者への相談」からスタート!

火災保険の申請には「時効(通常3年)」があります。

また、被害を放置してさらに劣化が進むと「自然な老朽化」と判断され、保険が下りなくなるリスクも高まります。

害獣駆除業者のスタッフは、防護服を着て屋根裏の隅々まで30分以上かけて確認します。普通の方では絶対に見つけられないような小さな侵入経路の隙間まで写真に収めるので、保険会社に連絡する前に見てもらうのがおすすめです。

「うちは対象かな?」と迷っている間にも、被害は拡大し続けています。 まずは、駆除ザウルスの無料診断を利用して、保険活用のプロに現状を正しく判定してもらいましょう。

被害が家中に広がり、駆除費用が2倍に膨らむ前に、まずは無料の空き確認をおすすめします。

\【24時間受付】再発防止保証/

※調査後のキャンセルも無料。無理な勧誘はありません。

トコジラミ・害獣1位。資産価値を守る『完全自社施工』の駆除ザウルスの秘密を見る!

2026年、日本の住宅は『見えない侵略者』による資産価値崩壊の危機にあります。被害のサインから正しい解決ルートまでを網羅した住宅防衛のバイブルをチェックしてください。

【よくある質問】火災保険を活用した害獣駆除について

築30年以上の古い家でも、火災保険は下りますか?

はい、可能です。

火災保険の認定に築年数は直接関係ありません。重要なのは「古さ」ではなく「壊れた原因」です。

プロの調査によって、自然な老朽化ではなく「台風による瓦のズレ」や「害獣による断熱材の損壊」という突発的な原因が証明できれば、古いお宅でも満額認定されるケースが多々あります。

一度「経年劣化」として否認されましたが、再申請できますか?

はい、再挑戦して認定を勝ち取れる可能性は十分にあります。

個人で申請して一度「経年劣化」として否認されたとしても、諦める必要はありません。保険会社側の鑑定人が行った調査は見落としが多く、特に暗い屋根裏などは適当に済まされているケースが多々あるからです。

建築・リフォーム知識を持つプロが再調査を行い、「保険会社が見落としていた別の損壊箇所」や「行政の罠貸出記録」といった新しい決定的なエビデンスを添えて異議申し立て(再申請)を行うことで、承認がひっくり返った事例が実際にいくつもあります。

👉 すでに一度「経年劣化」で否認されてしまった方はこちら

保険会社の「お断り」判定を覆し、再審査で満額承認を勝ち取るための具体的な再申請手順は、以下で網羅しています。

完全に諦めて自腹で数十万円を支払う前に、まずは保険活用の再調査プロにセカンドオピニオンを求めてみてください。

保険を使うと、来年から保険料が上がってしまいますか?

いいえ、上がりません。

自動車保険とは異なり、火災保険は何度使っても(保険金を受け取っても)将来の保険料が上がることはありません。

むしろ、保険料を払い続けている以上、被害を受けた際に申請しないことこそが、家計にとって大きな損失となります。

調査に来てもらった結果、保険対象外だった場合は費用がかかりますか?

いいえ、調査費用は一切かかりません。

当サイトで推奨している駆除プロ(駆除ザウルス等)は、現地調査から保険適用の診断まで無料で行っています。

「自分の家が対象になるか知りたい」という段階でのご相談も大歓迎です。

判定の結果、保険が使えないと分かってから断っていただいても、出張料や診断料を請求することはありません。

自治体の「罠貸出し」を利用していなくても申請できますか?

もちろん可能です。

罠の貸出記録は強力な証拠になりますが、必須条件ではありません。

プロが撮影した「侵入口の破壊痕」や「屋根裏の新鮮な被害写真」があれば、それだけで十分なエビデンスとなります。

被害状況に合わせて、最適な申請方法をアドバイスいたします。

損保ジャパンや東京海上日動など、大手保険会社でも認定されますか?

はい、もちろんです。

東京海上日動や三井住友海上などの大手は審査基準が明確なため、プロの作成した「鑑定レポート」があればスムーズに認定される傾向にあります。

逆に、ネット系の楽天損保などは写真審査が厳しいため、スマホ写真ではなくプロの撮影データを用意することが承認の近道です。

主要保険会社別の特徴

| 保険会社名 | 傾向と対策 | 特徴 |

| 東京海上日動 | 業界最大手で審査基準が明確。エビデンスを重視する。 | 「最大手の東京海上でも、プロの鑑定書があれば『突発事故』としてスムーズに認定されています。」 |

|---|---|---|

| 損保ジャパン | 申請数が多い。独自の鑑定人が派遣されるケースもある。 | 「損保ジャパン特有の審査ポイントを熟知したプロが、アジャスター(鑑定人)への説明を代行します。」 |

| 三井住友海上 | 汚損・破損特約(不測かつ突発的な事故)の適用事例が多い。 | 「三井住友海上なら『不測かつ突発的な事故』の枠で通るケースが続出。家財保険の活用も同時に狙えます。」 |

| 県民共済 | 支払基準が厳格。「風災」としての認定がメイン。 | 「共済は審査が厳しいと思われがちですが、台風との因果関係さえ証明できれば逆転認定が可能です。」 |

| 楽天損保・SBI | ネット型は写真審査が厳しめ。高精細な画像が必須。 | 「ネット完結の楽天・SBI等では、スマホ写真の不備による否認が多発。プロの高精度カメラで一発承認を狙いましょう。」 |

あなたの家も認定されるか、まずはプロの無料診断を受けてみませんか?

※調査後のキャンセルも無料。無理な勧誘はありません。

まとめ:まずは保険の書き方を知っている業者に連絡!

元業界人の視点から断言します。あなたがすべきことは、保険会社に電話することではなく、まず『保険の書き方を知っている業者』に現状を見せることです。 その第一歩が、駆除ザウルスへの無料調査です。

「住んでいる自治体に害獣駆除の助成金がなかった」「問い合わせたけれど対象外だと言われた」 そんな理由で、被害を放置してはいけません。

助成金はあくまで自治体の予算から出るもので、「捕獲」には使えても「家の修繕」には使えないというケースがほとんどです。

しかし、私たちが本当に解決したいのは、荒らされた屋根裏を元に戻し、二度と害獣が侵入できない安心な住まいを取り戻すことではないでしょうか。

そのための切り札が、今回ご紹介した「火災保険の活用」です。

火災保険は、あなたが大切に守ってきた家を、予期せぬトラブルから守るための権利です。正しく申請すれば、数万〜数十万円かかる修繕費用を賢くカバーできる可能性があります。

最後に、一番大切なこと

火災保険が適用されるかどうかを判断するのは、保険会社でも役所でもなく、まずは「現状を正確に把握できる専門家」です。

- 「助成金がないから」と全額自腹を覚悟する前に。

- 「古い家だから無理だろう」と諦める前に。

まずは駆除ザウルスの無料調査を受けてみてください。彼らは駆除のプロであると同時に、数多くの保険活用をサポートしてきた家づくりのプロでもあります。

被害が拡大して「手遅れ」になる前に、まずは無料でプロの診断を受け、賢く・安全に・安く、静かな生活を取り戻しましょう!

火災保険が使えるかどうかも含めて相談したい方に駆除ザウルスをおすすめします。

「火災保険で安くなる?」が5分でわかる無料調査の流れ

「本当に保険が使えるの?」「無理な勧誘をされない?」と不安な方のために、駆除ザウルスへ無料相談した際の流れをまとめました。

まずは公式サイトからメールまたは電話で相談。夜中の「ドタドタ」という音に不安になったその時でも、最短即日で現地調査の日程を調整してくれます。

現地調査では、屋根裏や床下など、自分では見られない場所の損害状況をプロが写真撮影。この際、「火災保険が適用できる箇所があるか」を建築知識に基づいて診断してくれます。

診断結果をもとに、最も負担が少ない形での駆除・修繕プランを提案。「他社の見積もりより安く、かつ手厚い保証」で進められるかどうかが、その場で明確になります。※内容に納得できなければ、その場で断っても費用は一切かかりません。

| 加入中の保険会社 | 認定を勝ち取るための「鍵」 |

| 東京海上・三井住友 | 大手は「論理」を重視。プロの鑑定書で事故の突発性を証明。 |

|---|---|

| 損保ジャパン | 鑑定人が来ることが多いため、プロの同席・事前アドバイスが有効。 |

| 県民共済・こくみん共済 | 審査が厳格。「風災(台風)」との因果関係を明確に示す。 |

| 楽天損保・SBI損保 | ネット審査がメイン。スマホ写真ではなく高精細な証拠写真を提出。 |

被害が家中に広がり、駆除費用が2倍に膨らむ前に、まずは無料の空き確認をおすすめします。

\【24時間受付】再発防止保証/

※調査後のキャンセルも無料。無理な勧誘はありません。

トコジラミ・害獣1位。資産価値を守る『完全自社施工』の駆除ザウルスの秘密を見る!

■ 記事執筆にあたり参考にした公的機関・専門サイトの一次資料一覧

- 環境省 自然環境局:

日本の外来種対策・特定外来生物の見分け方マニュアル(アライグマ・ハクビシンの生息分布や家屋汚損実態の調査データ) - 東京都環境局:

外来種対策マニュアル(アライグマ・ハクビシン)(侵入経路の特定の難しさや、家屋天井裏への執着生態に関する防除指針) - 一般社団法人 日本損害保険協会:

住宅修理トラブルと火災保険の正しい申請手続き(風災、雹災、雪災、その他不測の事故を対象とする火災保険の仕組み) - 独立行政法人 国民生活センター:

「保険金を使って自己負担なく住宅修理ができる」と勧誘する業者とのトラブルに注意(悪質な代行業者を見分け、安全な駆除・修繕工事を行うための注意喚起)