「屋根裏から物音がするけれど、駆除費用が高くて手出しができない……」 「自治体の助成金を調べたけれど、自分の地域は対象外だった……」

そんな悩みをお持ちの方に、ぜひ知っていただきたい解決策があります。実は、害獣によって壊されたアンテナや屋根、糞尿で汚された断熱材の修繕には、「火災保険」が適用されるケースが非常に多いのです。

2026年現在、保険会社の審査は以前より厳格化されていますが、『風災との因果関係』を証明できれば依然として高い確率で認められています。

「害獣被害なのに火災保険?」と驚かれるかもしれませんが、火災保険は住まいの総合保険。正しい手順で申請すれば、実質0円で駆除から修繕まで行える可能性があります。

本記事では、どんな被害が保険の対象になるのか、申請時に失敗しないための重要なポイント、そして「助成金がなくても諦めなくていい理由」を徹底解説します。

この記事を読めば、数十万円の修繕費用を賢く抑え、安心して眠れる日常を取り戻す方法がわかります。

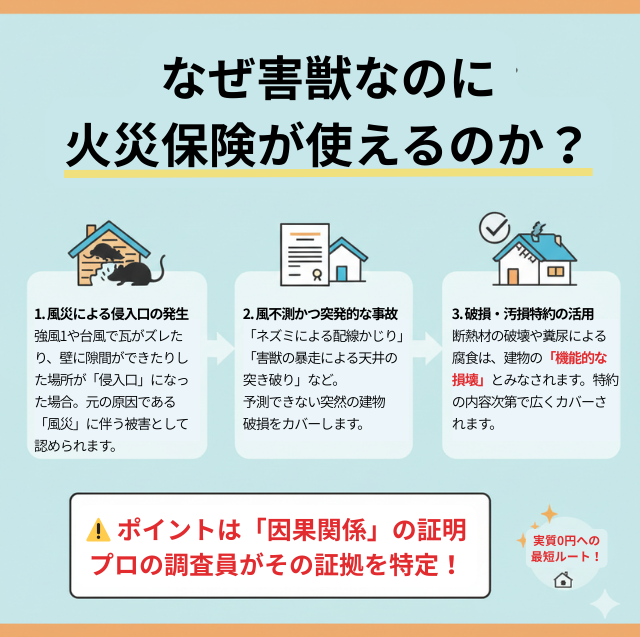

なぜ害獣なのに火災保険が使えるのか?

「火災保険という名前なのだから、火事の時しか使えないのでは?」と思われている方が多いのですが、それは大きな誤解です。

現代の火災保険は、住まいの総合保険としての側面が強く、火災以外にも「風災」「雪災」「雹(ひょう)災」「外部からの物体の衝突」など、住宅に関するさまざまな損害を幅広くカバーしています。

害獣被害そのものが直接の補償対象にならないケースでも、以下の「補償項目」に該当することで、実質的に保険金で修理・駆除ができる可能性が非常に高いのです。

❶ 風災・雹災・雪災としての適用

害獣被害で最も多い火災保険の適用は風災・雹災・雪災です。

「台風や強風で屋根瓦が浮いた」「強風で壁に隙間ができた」といった小さな損害は、日常的に起こっています。

その風災によってできた隙間から害獣が侵入し、屋根裏を汚損した場合、元凶である「風災」に伴う被害として、清掃や修繕費用が認められるケースがあります。

❷ 建物外部からの物体の飛来・衝突としての適用

建物外部からの物体の飛来・衝突としての適用は、カラスがアンテナを突っついて折った、飛んできた鳥が窓ガラスを割った、といったケースが該当します。

カラスによるアンテナ破損は「飛来物による衝突」とみなされることが多く、この項目で補償される事例が多々あります。

❸ 不測かつ突発的な事故(破損・汚損)としての適用

多くの火災保険に付帯しているこの項目は、予測できない突発的な事故をカバーします。

「ネズミが配線を噛み切ってショートした」「害獣が暴れて天井板が突き破られた」といった事態は、まさに突発的な事故です。

こうした「建物の機能的な損失」を伴う被害は、この項目で認められる可能性が高まります。

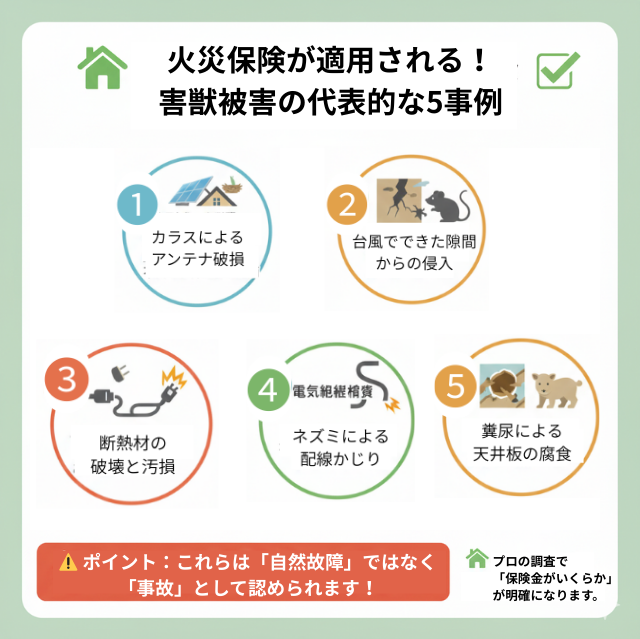

火災保険が適用される具体的な5つの事例

「うちの被害でも本当に保険が下りるの?」と疑問に思う方へ、実際に保険適用の対象となりやすい5つのケースをご紹介します。ご自身の状況と照らし合わせてチェックしてみてください。

❶ カラスによるアンテナ破損・テレビの受信障害

カラスがアンテナを「止まり木」にして重みで曲がったり、鋭いくちばしで突っついて配線を露出させたりする被害です。

これは火災保険の「不測かつ突発的な事故」や「外部からの物体の衝突」として認められるケースが非常に多い事例です。

❷ 強風で生じた隙間からの害獣侵入

台風や爆弾低気圧などの強風(風災)によって、屋根の瓦がずれたり、軒下に小さな隙間ができたりすることがあります。

その「風災によってできた隙間」を入り口にしてハクビシンやイタチが侵入し、屋根裏を荒らした場合、侵入経路の修繕とあわせて内部の清掃費用も認められる可能性があります。

❸ 害獣による断熱材の破壊と汚損

屋根裏に住み着いた害獣が、断熱材を食い破って巣にしたり、大量の糞尿で腐らせたりする被害です。

断熱材は建物の「機能」を維持するために不可欠な部材であるため、その損壊は「建物の汚損・破損」として補償の対象になるケースがあります。

❹ ネズミによる配線かじりと火災リスク

ネズミが電気配線を噛み切り、停電や家電の故障を引き起こす事例です。これは単なる被害にとどまらず、「火災の原因」となる重大な損壊とみなされます。

配線の引き直しや、それに付随する壁の解体・復旧費用などが保険でカバーできる場合があります。

❺ 糞尿の重みによる天井板の腐食・崩落

長期間、害獣の糞尿が溜まり続けると、天井の建材が腐り、最悪の場合は天井が抜け落ちてしまいます。これほど大きな被害は、もはや「建物の構造上の欠陥」を招く事故です。

突発的な事故、あるいは原因となった自然災害との因果関係が認められれば、高額な修繕費を保険で賄える可能性が高まります。

私が駆除業者に在籍していた時に経験した事例として

埼玉県A様のケースでは、築30年の家で経年劣化と思われていましたが、スタッフが調査したところ3年前の台風による瓦のズレが原因と判明し火災保険がおりました。

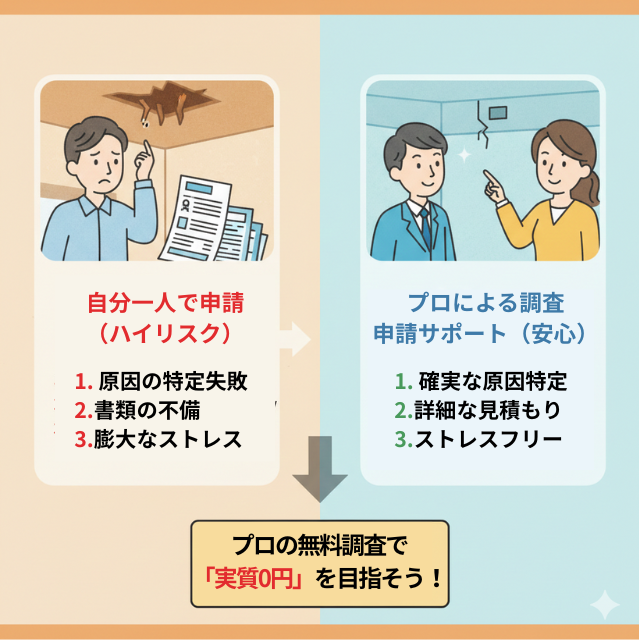

保険申請を自分一人でやってはいけない理由

「火災保険が使えるなら、今すぐ自分で保険会社に連絡しよう!」と思われるかもしれませんが、少しだけ待ってください。

実は、専門知識がないまま個人で申請を進めてしまうと、本来もらえるはずの保険金が「0円」になってしまったり、逆に修理費用で損をしてしまったりするリスクがあるのです。

他の業者で「経年劣化だから無理」と言われたケースでも、リフォーム知識のある業者が再調査すると、保険対象の傷が見つかることが多々あります。

❶ 損害の原因を「正しく」説明できない

火災保険が下りる最大の条件は、「損害の原因が特定されていること」です。

例えば、屋根裏が汚れている理由を「イタチが住み着いたから」とだけ伝えると、保険会社から「それは単なる害獣被害(汚損)なので対象外です」と門前払いされるケースがあります。

しかしプロの目で見れば、「数年前の台風(風災)で瓦がズレ、そこから侵入した」という保険対象となる明確な原因を特定できます。

この「原因の紐付け」ができないと、審査を通すのは極めて困難です。

❷ 屋根裏や高所の「証拠写真」が撮れない

申請には、被害状況を詳細に捉えた写真が不可欠です。

- 狭くて暗い屋根裏の奥底

- 梯子(はしご)を使わなければ見えない軒先の隙間

- 滑りやすく危険な屋根の上 これらを素人がスマホで撮影するのは、転落事故のリスクがあるだけでなく、保険会社が求める「判定に必要なポイント」を逃してしまいがちです。

❸ 見積書の「書き方」で金額が大きく変わる

保険会社は、提出された見積書を精査して支給額を決定します。

単に「清掃一式:〇〇円」と書かれただけの見積書では、なぜその金額が必要なのかの根拠が乏しいと判断され、大幅に減額されることがあります。

プロは、保険会社の審査基準を熟知した「詳細かつ妥当な見積書」を作成するため、結果として認められる保険金額に大きな差が出るのです。

火災保険で賢く直す!失敗しない申請の5ステップ

火災保険の申請と聞くと「手続きが難しそう」「自分で交渉しなきゃいけないの?」と不安になるかもしれませんが、実はプロのサポートを受ければ驚くほどスムーズに進みます。

一般的な流れは以下の通りです。

プロによる「無料調査」の予約

まずは、害獣駆除と建物修繕のプロに現地調査を依頼します。

優良な駆除業者なら、屋根裏から屋根の上まで、専門のスタッフが徹底的にチェックします。

「そもそも保険が使える被害なのか?」という判断も、この段階でプロが無料で行ってくれます。

証拠写真の撮影と見積書の作成

調査の結果、保険適用の可能性があると判断された場合、プロが保険会社に提出するための「証拠写真」を撮影し、審査に通りやすい「詳細な見積書」を作成します。

暗い屋根裏や危険な高所作業もすべてお任せできるので、お客様が危険な目に遭うことはありません。

保険会社へ「事故受付」の連絡

お客様ご自身から、加入している保険会社へ「害獣被害で家の修繕をしたい」と電話を入れます。

実際のお客様の事例で、ペレーターから「いつの台風ですか?」と聞かれました。被害日時については事前にスタッフからお伝えしていたためスムーズに受付されたとのことでした。

電話だと、人間同士のやり取りになり保険会社の窓口の方から必要な情報を質問してもらえるので、ネット受付よりも柔軟に状況を伝えられる傾向にあると感じました。

この際にどんな質問をされるかわからないので、「いつ、どんな原因で被害に遭ったのか」をスタッフにアドバイスしてもらった通りに伝えるのが、審査をスムーズに通す最大のポイントといえます。

書類の郵送と保険会社の審査

保険会社から送られてくる申請書に、ステップ2でプロが作成した写真や見積書を添えて返送します。

場合によっては、保険会社から派遣された鑑定人が家を見に来ることもありますが、その際もプロに相談していれば、どのように説明すればいいかのアドバイスが受けられるので安心です。

保険金の入金・着工

審査が通り、保険金がお客様の口座に振り込まれます。 その保険金を活用して、駆除や修繕工事をスタートします。

承認された保険金の範囲内で工事を行えば、実質的な自己負担を0円に抑えることも可能です。

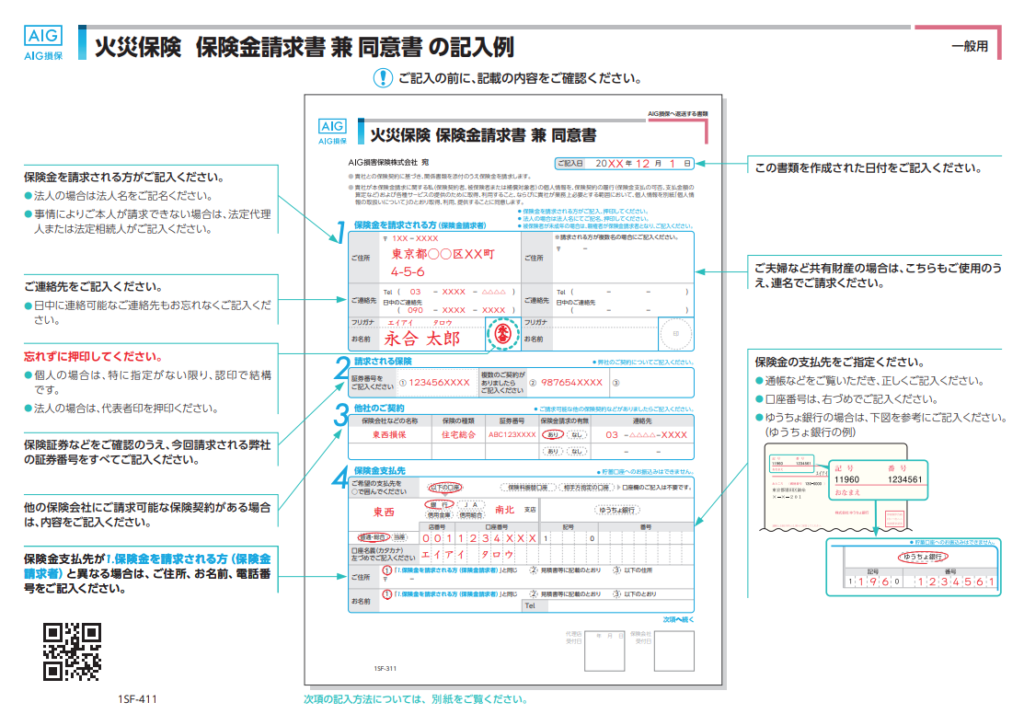

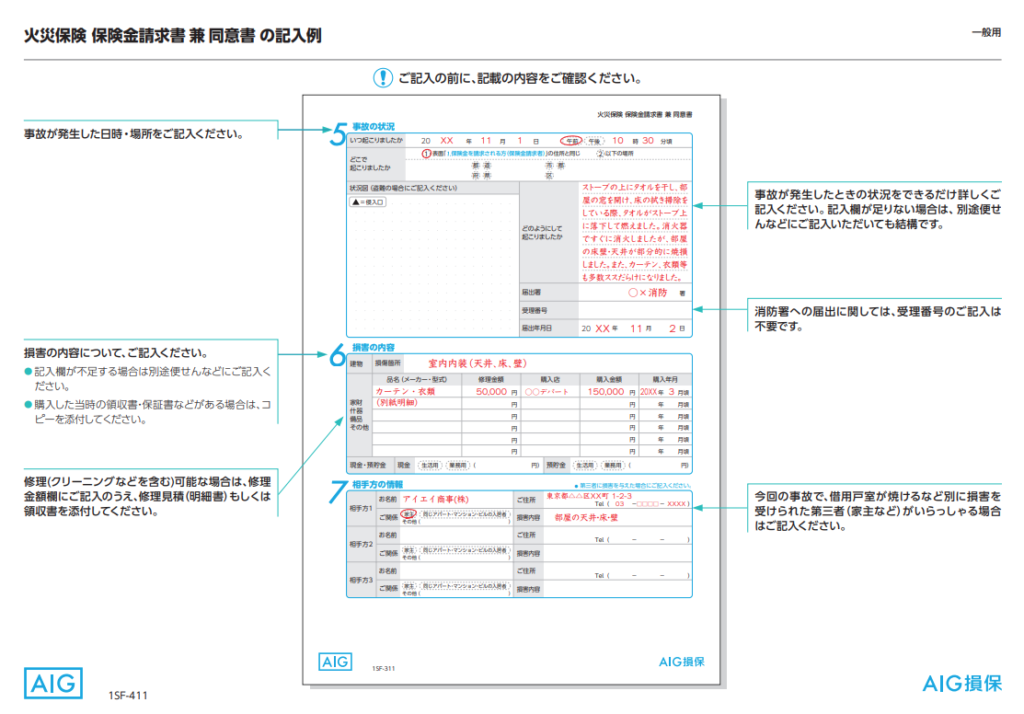

火災保険 保険金請求書 兼 同意書 の記入例

火災保険の保険金の申請書の記入方法について「AIG損保」の記入例をご紹介しますので、記入内容をイメージしてください。

害獣駆除業者の方と相談して記入するのは裏面です。

こちらを具体的に報告できないと、状況が保険会社に伝わらないため保険会社に伝えるべきことの書き方をしっかりアドバイスしてもらいましょう。

特に重要なのは5番と6番です。記入欄が不足する場合には便箋などに記入したり写真を添付して必要十分に記入しましょう。

【重要】まずは「駆除業者への相談」からスタート!

火災保険の申請には「時効(通常3年)」があります。

また、被害を放置してさらに劣化が進むと「自然な老朽化」と判断され、保険が下りなくなるリスクも高まります。

害獣駆除業者のスタッフは、防護服を着て屋根裏の隅々まで30分以上かけて確認します。普通の方では絶対に見つけられないような小さな侵入経路の隙間まで写真に収めるので、保険会社に連絡する前に見てもらうのがおすすめです。

「うちは対象かな?」と迷っている間にも、被害は拡大し続けています。 まずは、ハウスプロテクトの無料診断を利用して、保険活用のプロに現状を正しく判定してもらいましょう。

\【24時間受付】最長10年の再発防止保証/

まとめ:まずは保険の書き方を知っている業者に連絡!

元業界人の視点から断言します。あなたがすべきことは、保険会社に電話することではなく、まず『保険の書き方を知っている業者』に現状を見せることです。 その第一歩が、ハウスプロテクトへの無料調査です。

「住んでいる自治体に害獣駆除の助成金がなかった」「問い合わせたけれど対象外だと言われた」 そんな理由で、被害を放置してはいけません。

助成金はあくまで自治体の予算から出るもので、「捕獲」には使えても「家の修繕」には使えないというケースがほとんどです。

しかし、私たちが本当に解決したいのは、荒らされた屋根裏を元に戻し、二度と害獣が侵入できない安心な住まいを取り戻すことではないでしょうか。

そのための切り札が、今回ご紹介した「火災保険の活用」です。

火災保険は、あなたが大切に守ってきた家を、予期せぬトラブルから守るための権利です。正しく申請すれば、数万〜数十万円かかる修繕費用を賢くカバーできる可能性があります。

最後に、一番大切なこと

火災保険が適用されるかどうかを判断するのは、保険会社でも役所でもなく、まずは「現状を正確に把握できる専門家」です。

- 「助成金がないから」と全額自腹を覚悟する前に。

- 「古い家だから無理だろう」と諦める前に。

まずはハウスプロテクトの無料調査を受けてみてください。彼らは駆除のプロであると同時に、数多くの保険活用をサポートしてきた家づくりのプロでもあります。

被害が拡大して「手遅れ」になる前に、まずは無料でプロの診断を受け、賢く・安全に・安く、静かな生活を取り戻しましょう!

火災保険が使えるかどうかも含めて相談したい方にハウスプロテクトをおすすめします。

「火災保険で安くなる?」が5分でわかる無料調査の流れ

「本当に保険が使えるの?」「無理な勧誘をされない?」と不安な方のために、ハウスプロテクトへ無料相談した際の流れをまとめました。

まずは公式サイトからメールまたは電話で相談。夜中の「ドタドタ」という音に不安になったその時でも、最短即日で現地調査の日程を調整してくれます。

現地調査では、屋根裏や床下など、自分では見られない場所の損害状況をプロが写真撮影。この際、「火災保険が適用できる箇所があるか」を建築知識に基づいて診断してくれます。

診断結果をもとに、最も負担が少ない形での駆除・修繕プランを提案。「他社の見積もりより安く、かつ手厚い保証」で進められるかどうかが、その場で明確になります。※内容に納得できなければ、その場で断っても費用は一切かかりません。

\【24時間受付】最長10年の再発防止保証/