「屋根裏の騒音や糞尿被害、プロに頼みたいけれど費用が心配……。」

そう考えて自力で解決しようとしているなら、少しだけ待ってください。

元害獣駆除会社の社員として、多くの「絶望的な現場」を見てきた私からお伝えしたいことがあります。実は、害獣による被害は火災保険の「汚損・破損特約」でカバーできるケースが非常に多いのです。

しかし、その一方で「保険が1円も降りなかった」という方がいるのも事実です。

この記事では、2026年現在の最新基準に基づき、火災保険が降りないケースの共通点と、実質負担をゼロに近づけるために、プロに書いてもらうべき必須項目を公開します。

「【2026年最新】逆に、保険が下りる可能性が高いケースはこちら、まずはこちらの[害獣被害で火災保険が適用される条件]を確認してください。逆転の申請術を公開中です。

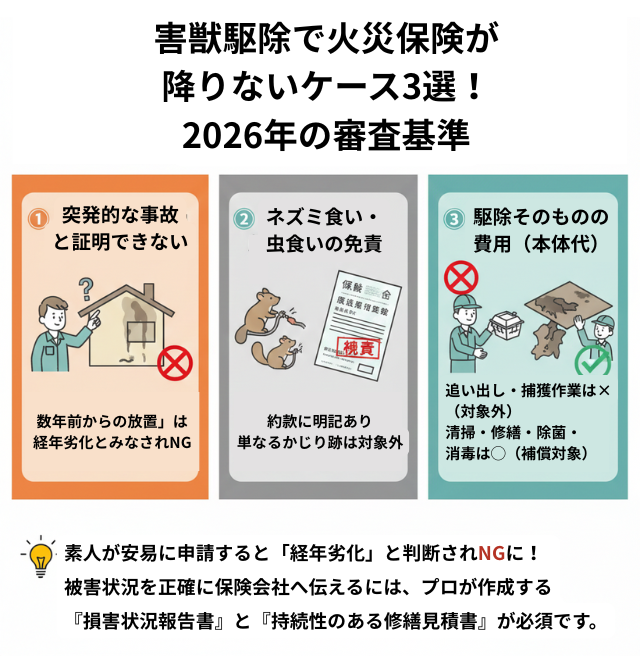

害獣駆除で火災保険が降りないケース3選!2026年の審査基準

「火災保険に入っているから安心」と思っている方ほど、申請時に突きつけられる「否認(支払い拒否)」の現実にショックを受けます。

2026年現在、保険会社の審査はより厳格化されており、特に以下の3つのパターンは「門前払い」の典型例です。

❶ 不測かつ突発的な事故と証明できない場合

火災保険の「汚損・破損特約」が適用される絶対条件は、「いつ、何が起きて壊れたか」が明確であることです。

- 審査の裏側: 「以前から屋根裏で音がしていた」「気づいたらシミができていた」という説明は、保険会社からすれば「徐々に進行した損害=管理不足」とみなされます。

- 現場のリアル: 2026年の審査では、ドローンや高感度カメラによる調査が一般的です。侵入口が「建物の老朽化による隙間」なのか、「害獣が無理やりこじ開けた跡(突発的な破壊)」なのかを厳密に分けられます。「元からあった隙間」から入られた場合、1円も降りないケースが続出しています。

❷ ネズミ食い・虫食いの免責条項

多くの火災保険には、約款に「ネズミ食い、虫食い等による損害は補償しない」という免責事項が明記されています。

- 落とし穴: 実はネズミだけでなく、イタチやアライグマによる「かじり跡」もこの項目に集約されて撥ねられることがあります。

- 回避のロジック: 単なる「かじり跡」として申請すると通りませんが、「害獣の暴走による断熱材の物理的破壊」や「排泄物による建材の腐食(汚損)」として正しく整理すれば、認定の余地が生まれます。

この「言葉の選び方」を知らずに申請し、損をしている人が後を絶ちません。

❸ 害獣の追い出し・捕獲そのものの費用

これは最も勘違いが多いポイントですが、火災保険は「家という物体」を直すためのものです。

- 対象外: 害獣を外に出す作業費、罠の設置代、殺鼠剤の散布費用

- 対象: 糞尿で腐った天井板の張り替え、食い破られた断熱材の交換、除菌・消臭工事

- プロのアドバイス: 多くの業者は「駆除一式」という大雑把な見積書を出しますが、これでは保険は通りません。「清掃・修繕・消毒」の項目を切り出し、被害写真と紐付けた『正しい見積書』がなければ、本来受け取れるはずの保険金も逃すことになります。

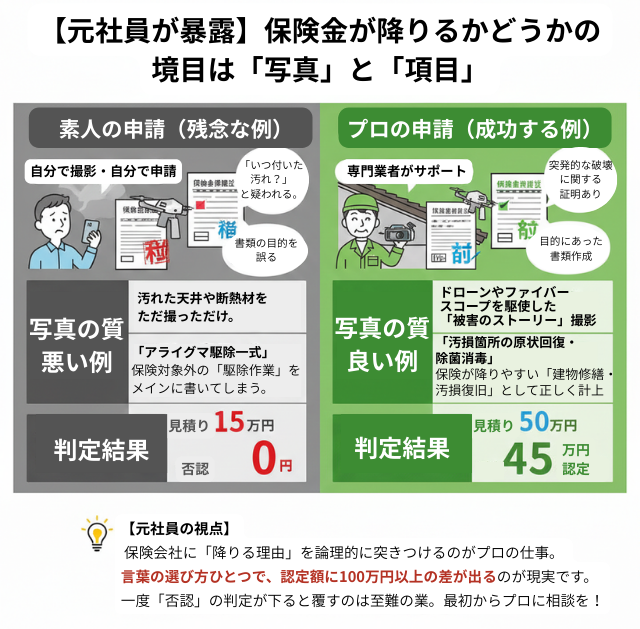

【元社員が暴露】保険金が降りるかどうかの境目は写真と項目

火災保険の申請において、保険会社の担当者が重視するのは「あなたの言い分」ではなく、提出された「写真」という客観的証拠と、「見積書に並ぶ項目」の妥当性です。

ここには、素人では決して超えられない「プロの技術」が存在します。

1. いつ、何が起きたかを物語る証拠写真

保険会社が最も疑うのは「これ、以前からあった家の劣化じゃないの?」という点です。

- 素人の写真: 汚れた天井や、破れた断熱材をただ撮影するだけ。これでは「いつ付いた汚れか」を証明できず、却下されます。

- プロの視点: プロは「侵入の起点」を執拗に撮ります。例えば、害獣が無理やりこじ開けた軒先の新しい傷、直近で付けられた足跡、新しい糞尿の湿り具合など、「最近発生した突発的な被害であること」を時間軸で証明します。この「被害の鮮度」を伝える写真の構成力が、認定額に数百万円の差をつけます。

2. 獣害を汚損・破損に変換する見積項目

先述の通り、「アライグマ駆除代」という項目では保険は通りません。プロが作成する見積書は、保険の対象となる「項目」の切り分けが徹底されています。

- 内装復旧費としての申請: 糞尿で汚れた天井板の張り替えを「修繕」ではなく、公衆衛生上の観点から不可欠な「汚損による原状回復」として計上します。

- 付帯設備の破損: 害獣が暴れて壊した換気扇のダクトや、噛み切られた配線など、家財や建物の一部として確実に認定される項目を漏らさず拾い上げます。

- 現場のリアル: 私が現場にいた頃、素人申請で「10万円」の認定だったケースが、項目を正しく書き直したプロの再申請で「150万円」の満額回答になった例を何度も見てきました。

3. 2026年、AI審査を突破するロジック

現在、保険会社の審査にはAIによる画像解析が導入され始めています。

- 偽装への厳罰化: 過去の被害写真を使い回したり、不自然な見積もりを出したりする悪徳業者は、AIですぐにブラックリスト入りします。

- 適正な単価設定: プロは「その地域の適正な工事単価」を熟知しています。高すぎず安すぎない、審査官がツッコミを入れられない絶妙な金額設定こそが、一発承認を勝ち取るための最大の裏ワザなのです。

この記事では下りないケースを解説しましたが、逆に火災保険が下りるケースはこちらで紹介しています。

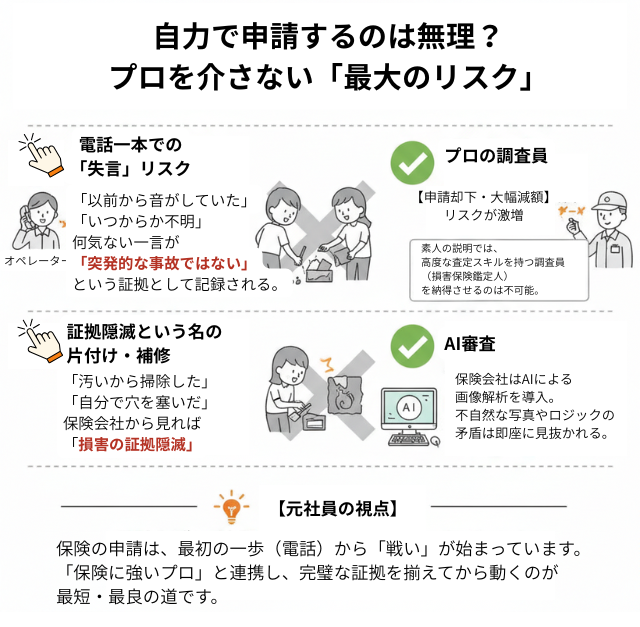

自力で申請するのは無理?プロを介さない最大のリスク

「保険会社に電話して状況を伝えるだけなら自分でもできる」

そう考える方が多いのですが、実はその最初の一歩に最大の罠が潜んでいます。プロを介さず自力で動くことが、なぜ「無理」と言われるのか、その致命的なリスクを解説します。

1. 初回の電話一本で支払い対象外が確定する

火災保険の申請は、保険会社への「事故受付」の電話から始まります。ここで何気なく発した言葉が、その後の審査をすべて台無しにすることがあります。

- 致命的な失言例:「以前から屋根裏で音がしていた」「いつからか分からないがシミがある」

- 現場のリアル:保険会社の受付担当者は、あなたの言葉をすべて記録しています。「以前から」「いつからか分からない」という発言は、保険用語で「突発性がない(=経年劣化)」と定義されます。一度このフラグが立ってしまうと、後からどれだけ立派な診断書を出しても「最初にこう言いましたよね?」と突っぱねられ、覆すことはほぼ不可能です。

2. 証拠隠滅という名の片付け・補修

害獣被害に遭った方は、パニックから反射的に掃除や補修をしてしまいがちですが、これが「自力申請」における最悪のミスです。

- リスクの正体: 糞尿をきれいに拭き取り、壊れた場所をホームセンターのパテで塞いでしまう。これは、保険会社から見れば「損害の証拠隠滅」と同じです。

- プロのアドバイス: 認定を受けるには「現場の生々しさ」が必要です。プロは、カビの広がり、建材の腐食具合、害獣の体毛など、素人が「汚いから」と捨ててしまうものの中に、数万円〜数十万円分の「認定の根拠」を見つけ出します。

3. AIとプロの調査員による徹底的な突き合わせ

2026年現在、保険会社の審査能力は飛躍的に向上しています。

- 高度な解析: 保険会社側には、過去数十万件のデータを学習したAIや、損害保険鑑定人という「査定のプロ」がいます。

- 素人の限界: 素人が撮った「ただの汚れた写真」では、建物の構造上の欠陥なのか、害獣による損害なのかを論理的に説明しきれません。

「反論の余地を与えない論理的な報告書」がない限り、審査官は「疑わしきは支払わず」のスタンスで減額や否認を行ってきます。

この記事では下りないケースを解説しましたが、逆に火災保険が下りるケースはこちらで紹介しています。

まとめ:害獣被害ゼロ・自己負担最小限の生活を取り戻すために

「害獣駆除は高いから」と、一人で悩んだり自力で解決しようとしたりする必要はありません。

今回の内容を振り返ると、火災保険を賢く活用し、実質負担を最小限に抑えるための鉄則は以下の3点に集約されます。

- スピード勝負: 「以前から…」という一言で保険が降りなくなる前に、今すぐプロの調査を受ける。

- 証拠は触らない: 掃除や補修をしたい気持ちをグッと堪え、現場の「生きた証拠」をプロに記録させる。

- プロの書類で申請: 保険会社が納得する「写真」と「項目」を備えた、正しい見積書を手に入れる。

1匹の遭遇が、家の寿命を縮める前に

害獣被害は、時間の経過とともに加速度的に悪化します。天井のシミが腐食して落ちてきたり、噛み切られた配線から火災が起きたりしてからでは、火災保険の認定額を修繕費が上回ってしまうかもしれません。

「あの時、すぐにプロに相談しておけばよかった……」

そんな後悔をしないために、まずは「保険申請のノウハウを持ち、自治体の助成金についても熟知しているプロ」に相談してください。

以下の親記事では、元社員の私が「現場力」と「申請サポート力」の両面から厳選した、今すぐ頼れる優良業者をまとめています。

100万円単位で損をする前に、まずは無料調査で「あなたの家が、あといくら保険で直せるのか」を確認することから始めてみましょう。

2026年、日本の住宅は『見えない侵略者』による資産価値崩壊の危機にあります。被害のサインから正しい解決ルートまでを網羅した住宅防衛のバイブルをチェックしてください。